Ein praktikables Führungsinstrument für den Mittelstand

Variable Vergütungssysteme sind bei großen Unternehmen schon lange als akzeptiertes Führungsinstrument etabliert, wenn gleich diese Aussage keine uneingeschränkte Gültigkeit besitzt, da deren Vor- und Nachteile durchaus kontrovers diskutiert werden. Dabei beschränken sich Vergütungssysteme nicht ausschließlich auf die Geschäftsführungsvergütung sowie auf die Vergütung von Mitarbeitern der Vertriebsbereiche.

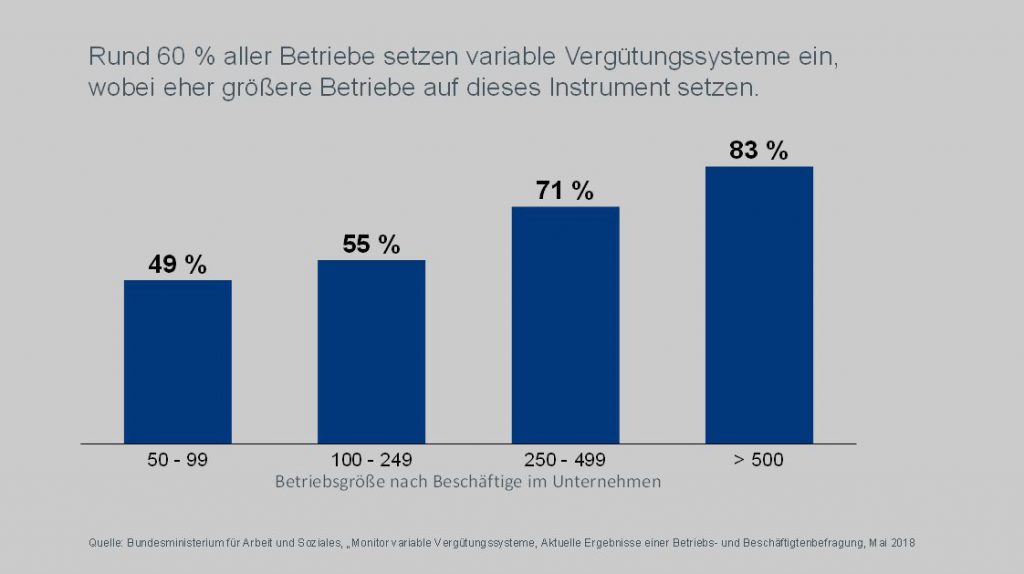

Akzeptanz von variablen Vergütungssystemen

Grundsätzlich werden moderne variable Vergütungssysteme durchgehend über alle Unternehmensabteilungen eingesetzt, wobei neben der Geschäftsführung die 1. und 2. Führungsebene eingebunden werden. Überwiegend, aber nicht ausschließlich, handelt es sich dabei um einen Personenkreis außerhalb der tariflichen Vergütungsstrukturen mit wesentlicher Führungsverantwortung, wobei der Begriff „Führungsverantwortung“ nicht auf die rein disziplinarische Vorgesetztenfunktion reduziert, sondern explizit auf Mitarbeiter mit Projekt- resp. exponierter Fachverantwortung erweitert wird. Bei größeren Unternehmen sind dies vorzugsweise die Direktionsebene/Bereichsleiter, Abteilungsleiter, Projektmanager, aber auch Techniker, Meister, Produktmanager sowie Mitarbeiter mit großer fachlicher Verantwortung für das Unternehmen.

Im Durchschnitt setzen rund 60% aller deutschen Betriebe dieses Vergütungsinstrument ein, wobei größere Unternehmen mit mehr als 250 Mitarbeiter eher auf dieses Instrument setzen als kleinere Betriebe. Dies ist wahrscheinlich auf ein niedrigeres Gehaltsniveau von Kleinbetrieben sowie dem mit der Einführung und Betreuung solcher Systeme erwarteten Mehraufwand verbunden, den insbesondere kleinere Unternehmen damit assoziieren. M. E. gilt dies zu Unrecht, da erfahrungsgemäß die Vorteile des Einsatzes eines variablen Vergütungssystems überwiegen, wenn dieses richtig implementiert und von der Unternehmensleitung transparent und fair geführt wird. Natürlich bedarf es einer unternehmensindividuellen Konzeption des variablen Vergütungssystems und einer guten Kommunikation im Unternehmen, was letztendlich Zeit in Anspruch nimmt und auch Kosten verursacht. Ein häufig von kleineren Unternehmen angeführtes Argument gegen die Einführung eines variablen Vergütungssystems. Was dabei häufig unterschätzt wird, ist die Tatsache, dass die Kosten aus Effizienzverlusten, Minderleistung, Demotivation oder Mitarbeiterabwanderung, weil nicht marktgerecht bezahlt wurde, erst dann offensichtlich werden, „wenn das Kind bereits in den Brunnen gefallen ist“. Unternehmen sind daher gut beraten, solche Themen aktiv und frühzeitig anzugehen, um nicht in eine reaktive Haltung zu gelangen.

Welche Ziele werden mit variablen Vergütungssystemen verfolgt?

In Verbindung mit variablen Vergütungssystems wird häufig das Ziel genannt, Beschäftigte zu höheren Leistungen zu motivieren. Dies ist durchaus richtig, stellt aber nur ein mögliches Ziel aus mehreren dar. Denkbar sind auch Ziele wie:

- Sicherstellung einer marktgerechten und an die individuelle und an die Unternehmensleistung gekoppelten Entlohnung (Annäherung der Mitarbeiter an Unternehmerfunktion)

- Erhöhung der Arbeitszufriedenheit

- Bindung der Mitarbeiter an ein „attraktiv bezahlendes“ Unternehmen

- …

Insbesondere kleineren Unternehmen fällt es in Zeiten von Fachpersonalknappheit zunehmend schwerer, hoch qualifizierte Mitarbeiter am Arbeitsmarkt zu finden resp. im Unternehmen zu halten, da Groß- oder Wettbewerbsunternehmen oft mit Gehaltsstrukturen locken, die über dem Entlohnungsvermögen des eigenen Unternehmens liegen oder die etablierten Entlohnungsstrukturen sprengen.

Eine Möglichkeit dies zu umgehen, wäre die Bezahlung von Mitarbeitern in Schlüsselpositionen nach leistungsabhängigen Kriterien. Warum soll ein Mitarbeiter, der maßgeblich für den Erfolg und die Ertragskraft des Unternehmens beiträgt, an diesem Erfolg nicht auch beteiligt werden, wenn bei einem konjunkturellen Abschwung der variable Vergütungsanteil entsprechend zurückgeführt werden kann.

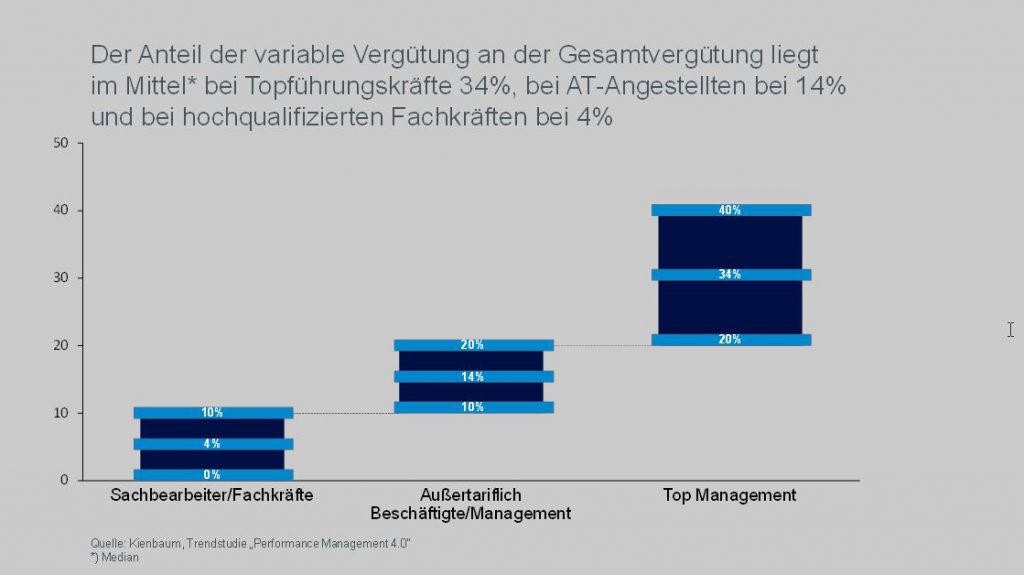

Je nach Position des Mitarbeiters und Branche schwankt der Anteil der variablen Vergütung.

Während der variable Vergütungsbestandteil bei Top-Management und AT-Mitarbeiter zwischen 14% und 34% in einem für Vergütungssysteme angemessenen Bereich bewegt, reichen 4% bei qualifizierten Sachbearbeitern nicht aus, um adäquate Anreizsysteme zu bieten. Dies gilt insbesondere bei abwanderungsbereiten Top-Mitarbeiter, die i. d. R. bei einem Arbeitgeberwechsel deutlich mehr als 4% Gehaltszuwachs erwarten dürfen. Variable Vergütungsanteile unter 10% der Gesamtvergütung werden von Mitarbeitern als nicht ausreichendes Anreizinstrumentarium wahrgenommen. Anteile von mehr als 30% insbesondere bei qualifizierten Sachbearbeitungspositionen im unteren Gehaltsbereich können zu arbeitsrechtlichen Problemen führen.

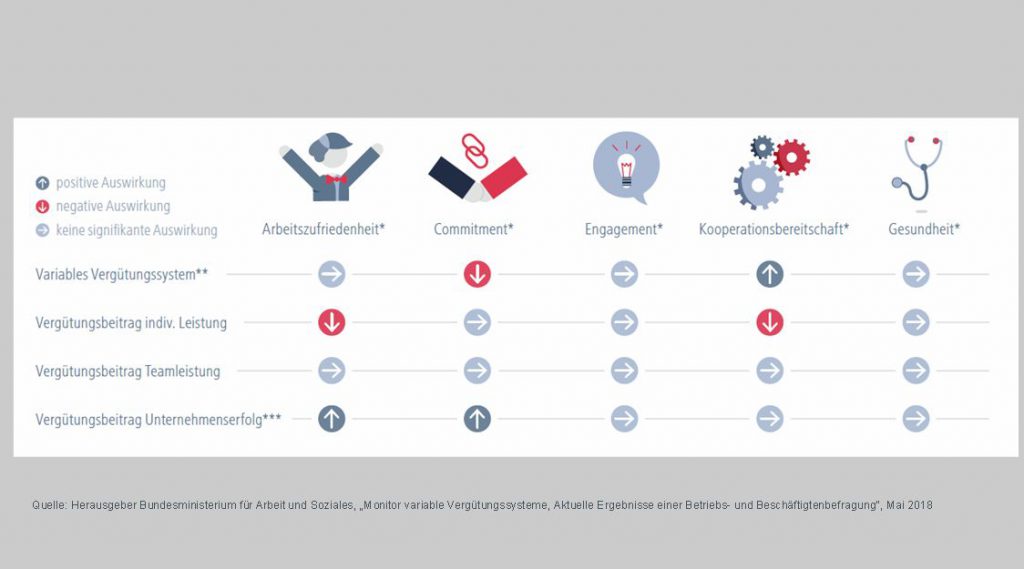

Wie wirken variable Vergütungssysteme auf die Arbeitsqualität?

Das Bundesministerium für Arbeit und Soziales sieht überwiegend keine signifikanten Auswirkungen von variablen Vergütungssystemen auf die Arbeitsqualität, was im Rahmen einer Längsschnittanalyse durch Betriebs- und Beschäftigtenbefragung ermittelt wurde. Vielmehr kommt sie zu dem Ergebnis, dass Arbeitszufriedenheit und Kooperationsbereitschaft abnehmen, wenn der variable Vergütungsanteil an der Gesamtvergütung zunimmt. Einzig bei der Arbeitszufriedenheit sowie der Identifikation mit dem Arbeitgeber ist eine positive Auswirkung zu verzeichnen, wenn sich der variable Vergütungsbeitrag am Erfolg des Unternehmens bemisst (siehe nachfolgende Grafik).

Da diese Längsschnittanalyse nur für Beschäftigte ohne Leitungsfunktion durchgeführt wurde, sind die Ergebnisse nicht auf das Management und Top-Management übertragbar. Aufgrund der langjährigen Erfahrungen des Autors können die Aussagen der Längsschnittanalyse für Beschäftigte ohne Leitungsfunktion, was i. d. R. in Korrelation mit niedrigeren Gehaltsstufen steht, bestätigt, aber keinesfalls auf die Gruppe des Managements oder Top-Managements übertragen werden. Wobei weniger das absolute Gehaltsniveau der befragten Gruppe für diese Sichtweise ausschlaggebend ist, sondern vielmehr die geringere, individuelle Einflussnahme dieses Personenkreises auf eine gestalterische Einflussnahme auf den Arbeitsprozess resp. auf die Ertragskraftverbesserung des Unternehmens. Es ist daher auch nicht verwunderlich, dass der Vergütungsbeitrag, der durch eine individuelle Leistung erarbeitet werden muss, sowohl bei der Arbeitszufriedenheit als auch bei der Kooperationsbereitschaft mit anderen Mitarbeitern als negativ empfunden wird.

Diese Aussagen decken sich nicht mit den Erfahrungen des Autors bei der Gruppe des Managements resp. des Top Management, wobei hier nicht das i. d. R. höhere Gehaltsniveau dieses Personenkreises ausschlaggebend ist, sondern die aktive Gestaltungsmöglichkeit und Einflussnahme auf Geschäftsprozesse im Unternehmen.

Der Autor, Uwe Kolb, ist geschäftsführender Gesellschafter der UBB GmbH und hat mehrjährige praktische Erfahrung mit der Einführung und dem Betrieb von variablen Vergütungssystemen.