„Ist Gewinnstreben unmoralisch bzw. gibt es Grenzen, ab denen das Gewinnstreben unmoralisch wird?“

Mit der Frage: „Muss ein Unternehmen denn überhaupt Gewinne erzielen?“, unabhängig von der Intension, die mit di

Mit der Frage, ob ein Unternehmen überhaupt Gewinne erzielen muss, mögen Sie unabhängig von der Intension, die mit dieser Fragestellung verbunden gewesen sein mochte, vielleicht schon einmal konfrontiert worden sein. Vielleicht haben Sie sich diese Frage aber auch selbst gestellt oder sie ist Ihnen im Rahmen einer Wertediskussion – oder schlimmer im Rahmen einer Neiddebatte gestellt worden. Und wenn man beginnt, darüber nachzudenken, was denn eigentlich der richtige oder angemessene Gewinn ist, stellt man fest, dass diese Frage ohne differenzierte Betrachtung gar nicht so einfach zu beantworten ist.

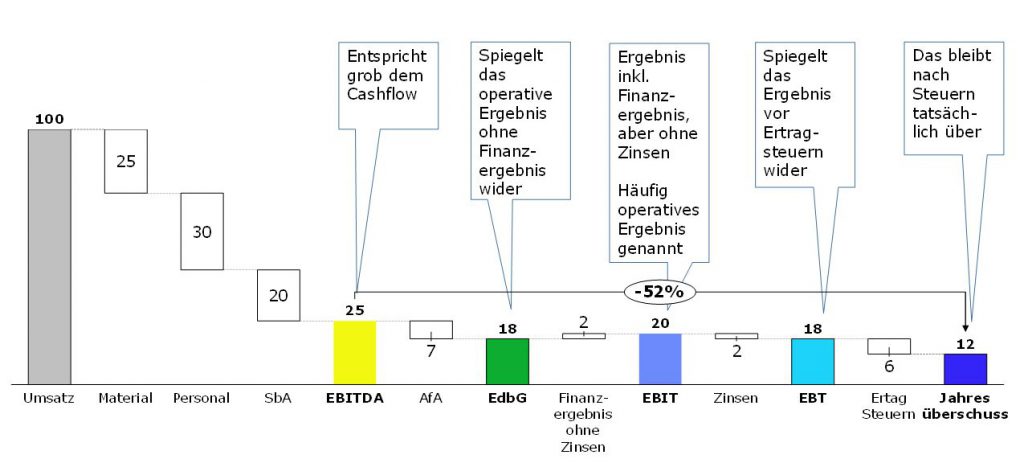

Zunächst muss nämlich der Begriff Gewinn definiert sein, bevor über dessen Höhe und Angemessenheit überhaupt nachgedacht werden kann. Hier stellen die Gesetzgebung (z.B. §275 HGB) und die einschlägige betriebswirtschaftliche Literatur unterschiedliche Definitionen zur Verfügung. Gebräuchlich sind:

- EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen)

- EdbG (Ergebnis der betrieblichen Geschäftstätigkeit)

- EBIT (Ergebnis vor Zinsen)

- EBT (Ergebnis vor Steuern)

- Jahresüberschuss/Jahresfehlbetrag

U

Es ist ferner zu beachten, dass in Abhängigkeit der verwendeten Rechnungslegungsstandards (IFRS, HGB, Steuerrecht oder USGAAP), die eben dargestellten Gewinndefinitionen unterschiedlich hergeleitet oder bewertet sein können. Innerhalb eines angewendeten Rechnungslegungsstandards finden diese Gewinngrößen zudem eine parallele Anwendung, je nachdem welche Aussage mit der Gewinnkenngröße zum Ausdruck gebracht werden soll. So wird das EBITDA, das grob dem Cashflow des Unternehmens entspricht, für die überschlägige Ermittlung des Unternehmenswertes herangezogen. Da Zinsaufwendungen und Abschreibungen in dieser Kennziffer nicht enthalten sind, gibt das EBITDA meist einen deutlich höheren Wert wider als dies bei EBT oder Jahresüberschuss der Fall ist, und was auch gerne dazu genutzt wird, um von einem „mageren“ Jahresüberschuss zumindest kommunikativ abzulenken. Die in obigen Beispiel dargestellte Spreizung zwischen EBITDA und Jahresüberschuss von 52% ist in dieser Größenordnung nicht unüblich.

Weiterhin ist bei der Verwendung von Gewinnkennzahlen zu beachten, dass diese frei von Einmaleffekten sein sollte, um den nachhaltigen Unternehmenserfolg im zeitlichen Längsschnitt vergleichbar beurteilen zu können. Allerdings sei an dieser Stelle angemerkt, dass einige, eher „unterperformante“ Unternehmen gerne dazu tendieren, Einmaleffekte über mehrere Jahre hinweg zu strapazieren, auch wenn diese schon längst ihren einmaligen Charakter verloren haben.

Für unsere weiteren Überlegungen wollen wir den Jahresüberschuss als Gewinnkennzahl heranziehen, da diese den Wert repräsentiert, der entweder im Unternehmen reinvestiert oder als Dividende für die Gesellschafter/Aktionäre i. d. R. zur Verfügung stehen kann. An dieser Stelle ist es wichtig zu verstehen, dass neben der Gewinngröße auch der Cashflow bzw. die Liquidität sowie das Eigenkapital eine entscheidende Bedeutung bei der Beurteilung und der Verwendung des Jahresüberschusses haben. Denn wurde der Gewinn für die Erweiterung des Geschäftsaufbaus wie Investitionen oder Erhöhung des Net Working Capital verwendet oder setzt sich der Jahresüberschuss aus nicht Cashflow wirksamen Buchgewinnen zusammen oder stehen Darlehen zur Tilgung an, stehen diese Gewinnanteile zur Ausschüttung an die Gesellschafter i. d. R. nicht mehr zur Verfügung. Gleiches gilt, wenn kein ausreichendes Eigenkapital vorhanden ist.

Nachdem diese Definitionen stehen, darf die Frage beantwortet werden: „Muss ein Unternehmen überhaupt Gewinne erzielen?“

Um es vorwegzunehmen: „Ja, ein Unternehmen muss Gewinne erzielen und zwar in Form von Jahresüberschuss!“

„Warum ist das so?“

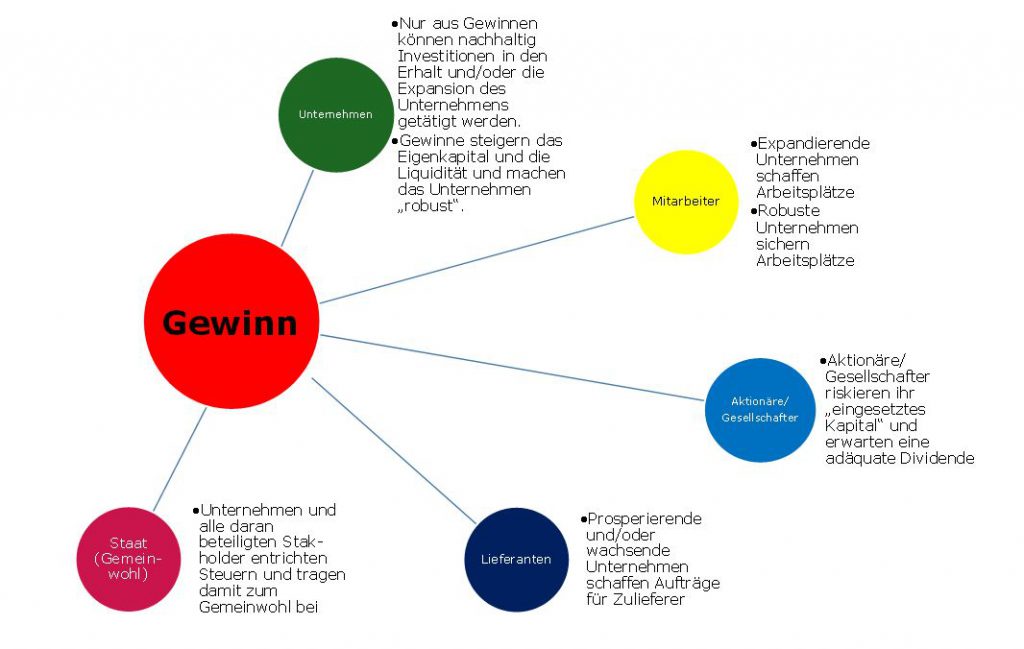

Um dies zu beantworten, hilft der Blick auf die Interessenvertreter eines Unternehmens.

Nur aus dem Gewinn und dem sich daraus ergebenden Cashflow/Liquidität kann ein Unternehmen in den Erhalt resp. in den Ausbau seines Geschäftsbetriebs investieren. Auch wenn man entgegnet, dass bei einem Ergebnis von Null zumindest die Abschreibung als überschüssige Liquidität für Investitionen zur Verfügung steht, wird oft übersehen, dass bei solch einem Investitionsverhalten erstens keine Teuerungen berücksichtigt wurden und zweitens keine Erweiterungsinvestitionen möglich sind.

Ferner stehen nicht ausgeschüttete Gewinne, zur Steigerung das Eigenkapital und zur Bildung von Liquiditätsreserven zur Verfügung, die das Unternehmen gegen Konjunkturschwankungen „robust“ machen.

Wirtschaftlich robuste Unternehmen verfügen über das Potenzial, konjunkturelle Schwankungen oder Wirtschaftskrisen zu meistern und tragen nachhaltig dazu bei, Arbeitsplätze zu sichern. Damit partizipieren die Beschäftigten zwar nicht direkt am Unternehmensgewinn, aber indirekt davon, dass ein profitabler und robuster Arbeitgeber eher stabile Arbeitsplätze garantieren und damit Wohlstand für die Beschäftigten sicherstellen kann als ein weniger profitables Unternehmen. Gleiches gilt für Lieferanten und Dienstleister des Unternehmens, die ebenfalls von dessen Prosperität partizipieren. Ferner tragen profitable Unternehmen durch Abgaben- und Steuerzahlungen zum Gemeinwohl des Staates bei und können nicht zuletzt auch den Kapitaleinsatz von Unternehmern/Aktionären in Form von Gewinnausschüttungen nachhaltig honorieren.

Das heißt, viele Interessengruppen partizipieren am Wohlstand resp. Gewinn eines Unternehmens direkt oder indirekt umso mehr, je mehr Gewinn das Unternehmen erwirtschaftet. Unverständlich muss einem bei dieser Betrachtungsweise die Forderung erscheinen, unternehmerisches Gewinnstreben gänzlich abzulehnen.

Wenn damit die generelle Gewinnerzielungsabsicht eines Unternehmensbestätigt werden kann, stellt sich die zweite Frage:

„Wieviel Gewinn soll/muss ein Unternehmen denn erzielen?“

Häufig werden zur Beantwortung solcher Fragen Branchen Benchmarks herangezogen die Gewinngrößen in Relation zum Umsatz angeben. Hierbei ist aber im Sinne der oben erläuterten Gewinnkennzahlen darauf zu achten, dass auch vergleichbare Gewinngrößen herangezogen werden. Beim Vergleich mit einem Branchenfremden Unternehmen sind solche relativen Gewinngrößen jedoch mit Vorsicht zu interpretieren. So muss z. B. ein kapitalintensives Maschinenbauunternehmen mit hoher Fertigungstiefe eine viel höhere Umsatzrendite erzielen als z. B. Handelsunternehmen, die „nur“ ein- und verkaufen und deren Kapitaleinsatz sich im Wesentlichen auf Warenvorräte und Forderungen beschränkt. Ein Vergleich solcher vom Geschäftsmodell völlig differenter Unternehmen auf Basis relativer Gewinnkennzahlen ist i. d. R nicht sinnvoll.

Es existieren betriebswirtschaftliche Berechnungsmethoden für die Ermittlung des Mindestgewinns, die auf dem Verzinsungsanspruch des im Unternehmen investierten Kapitals basieren und grundsätzlich fordern, dass der Gewinn vor Zinsen und nach Steuern (NOPAT) größer sein sollte als die Kapitalkosten des im Unternehmen eingesetzten Kapitals. Für die Bestimmung des Verzinsungssatzes gibt es unterschiedliche Berechnungsansätze und damit verbunden auch mehr oder weniger große Zins Spreads. Aktuell bewegen sich die Bewertungs-Zinssätze zwischen 6% und 15% und sind von der Branche und vom individuellen Risiko des betrachteten Unternehmens abhängig.

Damit stellt die Betriebswirtschaftslehre Methoden bereit, die gut dazu geeignet sind, den Mindestgewinn zu definieren, liefert letztendlich aber keine direkte Antwort auf die Frage:

„Gibt es eine Gewinnobergrenze für Unternehmen?“

Zur Beantwortung dieser Frage sind grundsätzlichere Wertmaßstäbe anzusetzen, die sich aus anderen Wissenschaftsdisziplinen ergeben.

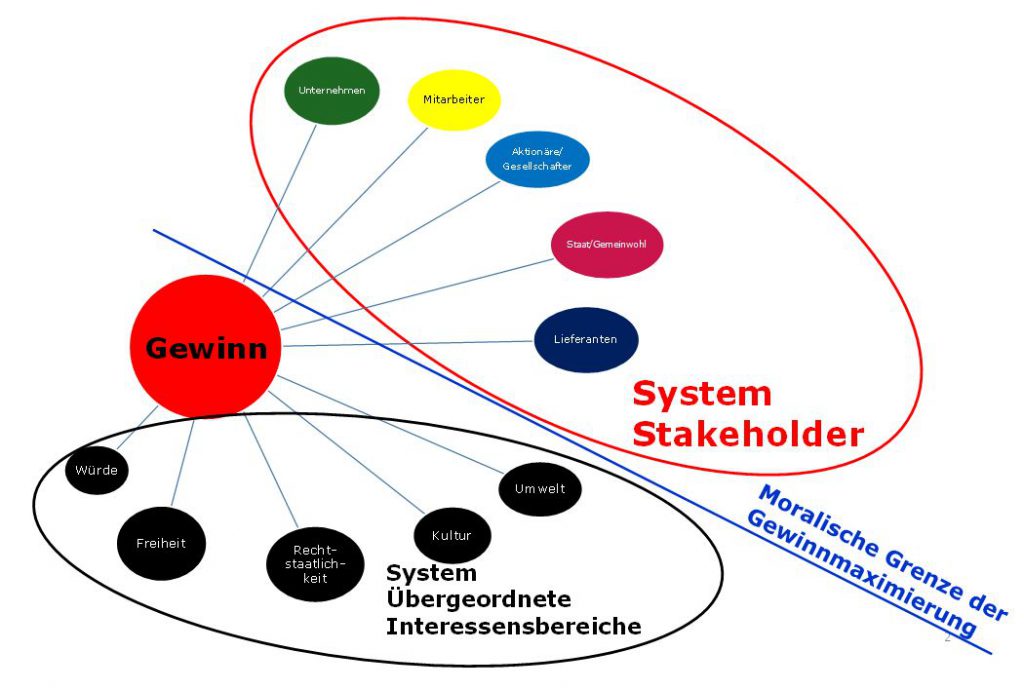

Aus dem oben abgeleiteten Zwischenfazit kann konstatiert werden, dass Gewinn und Gewinnstreben positiv zu bewerten ist, da sowohl Stakeholder als auch das Gemeinwohl davon partizipieren. Wenn dies grundsätzlich als richtig erachtet wird, dann sollte der Unternehmensgewinn bis ins Unendliche gesteigert werden, da folglich auch das Wohl aller bis ins Unendliche gesteigert werden kann.

Allerdings gilt dies nur in den Betrachtungsgrenzen der Stakeholder. Erweitert man diese Systemgrenze um übergeordnete Interessensbereiche, so ergeben sich für die Gewinnmaximierung durchaus Grenzen.

Diese übergeordneten Interessensbereiche stellen z. B. Umwelt, Kultur, Rechtstaatlichkeit, Freiheit und Menschenwürde dar, und immer dann, wenn diese durch Gewinnmaximierung tangiert, eingeschränkt oder dominiert werden, ergeben sich für das unternehmerisches Handeln Grenzen, die nicht überschritten werden dürfen. Z. B. ergibt sich eine logische Gewinnmaximierungsgrenze dann, wenn ein Tagebauunternehmen ohne jegliche Rücksicht auf die Umwelt diese ausbeutet und keine entsprechenden Rückstellungen für deren Rekultivierung bildet und diese auch dafür verwendet. Hier ist der Gewinnmaximierung durch gesetzliche Vorgaben dadurch Einhalt zu bieten, indem gewinnmindernde Verpflichtungen zur Bildung von Rekultivierungsrücklagen gefordert werden. Während Kompensationsleistung in solchen Fällen akzeptiert werden dürfen, ist die Überschreitung von Grenzen der Menschenwürde, Freiheit oder Rechtstaatlichkeit grundsätzlich abzulehnen. Gewinnmaximierung durch den Einsatz von unbezahlter Arbeit (Sklaverei), günstige Kinderarbeit oder das Dominieren des Staates durch wirtschaftliche Einflussnahme mittels Korruption sind grundsätzlich abzulehnen.

Fazit:

- Wenn über Gewinn gesprochen wird, sollte zunächst geklärt sein, um welche Gewinngrößen es sich handelt.

- Unternehmen müssen Gewinne erzielen, um nachhaltig bestehen zu können.

- Gewinnstreben ist grundsätzlich positiv zu bewerten, da viele Interessensgruppen davon profitieren. Einer Gewinnmaximierung ohne Obergrenze ist zunächst nichts entgegenzusetzen. Im Umkehrschluss würde eine politisch verordnete Gewinnobergrenze das Gemeinwohl schmälern und wäre logischer Weise abzulehnen.

- Betriebswissenschaftliche Berechnungsmethoden liefern gute Anhaltspunkte für einen Mindestgewinn, vermögen aber keine Gewinnobergrenzen bereitzustellen.

- Gewinn-Maximierungsgrenzen ergeben sich dort, wo andere, übergeordnete Gemeinwerte wie Umwelt, Kultur, Rechtstaatlichkeit, Freiheit, Menschenwürde, etc. betroffen, eingeschränkt oder verdrängt würden.

Die Forderung, eine soziale, gerechte Gewinnobergrenze einzuführen, die rein nach dem Motto kreiert wäre: „Schlimm, wenn einige arm sind, aber wenn alle gleich arm sind, dann ist es nur halb so schlimm“, wäre Nonsens, denn es ginge allen schlechter.

Nur Wohlstand kann verteilt werden – Armut nicht.

Der Autor, Uwe Kolb, ist geschäftsführender Gesellschafter der UBB GmbH.